Défiscalisez avec le Borloo ancien

Edit du 10 février 2017 : depuis le 31 janvier 2017, le dispositif Borloo ancien est abrogé. Il est remplacé par le dispositif Cosse dont les modalités précises ne sont pas connues à ce jour. Je vous donnerai plus de précisions dans un prochain article.

Avant d’investir dans un immeuble de rapport vous devez absolument vous intéresser à l’impact qu’auront vos revenus fonciers sur votre fiscalité globale.

Si vous me suivez un peu, vous savez maintenant que j’utilise beaucoup un mécanisme défiscalisant appelé le Borloo ancien. François le » webmaster serial investisseur » du blog souhaitait sortir un peu de l’ombre. 🙂

Je lui ai donc demandé de rédiger cet article sur le Borloo ancien.

Il va vous en expliquer avec brio le mécanisme en détail. A toi de jouer François :

Bonjour tout le monde,

Avant de prendre connaissance de ce dispositif, je vous avouerai que la seule image que j’avais de Jean-Louis Borloo était ses apparitions aux côtés de Jacques Chirac aux Guignols des Infos. On pourrait presque oublier qu’il fut pendant 2 ans Ministre du Logement.

Que reste-t-il de son passage au gouvernement? Un dispositif qui, si il est utilisé inteligemment pourra permettre aux bailleurs de location nue de rivaliser en fiscalité avec les bailleurs en meublé. Il permet en effet un abattement de 30% à 70% des loyers encaissés suivant le conventionnement choisi. Il faut noter qu’il est également possible de louer un logement neuf de cette façon.

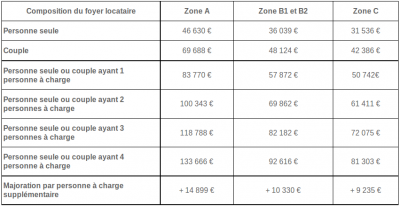

Afin d’adapter les barèmes aux différentes villes et départements, le territoire français est découpé en 3 zones : A, B et C.

Zone A : Paris, petite et 2e couronne, Côte d’Azur et Genevois français

Zone B : Agglomérations de plus de 250 000 habitants, 3e couronne en Ile-de-France , pourtour de la Côte

Zone C : Le reste de la France

Penchons-nous sur les conditions pour les locataires et bailleurs :

Pour les locataires :

Il existe un plafond de ressources que le locataire ne doit pas dépasser ce qui pourrait limiter l’utilité du dispositif mais entre nous, si comme moi vous investissez principalement dans des bourgs éloignés des grandes métropoles régionales, la majorité des locataires seront éligibles au Borloo ancien. Voici les différents barèmes récupérés sur le site de l’anil. Il est à noter qu’il existe des barèmes locaux et qu’il est préférable de contacter l’ANAH du département concerné pour les obtenir.

Plafonds de ressources en conventionnement intermédiaire

Comme vous pouvez le voir, dans la zone C qui nous intéresse plus particulièrement sur ce blog et notamment en Gironde et où j’investis, pour qu’une personne seule puisse louer, elle doit gagner moins de 31536€ soit un revenu de 2628€ par mois, de quoi être très large.

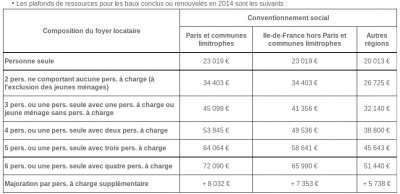

Plafonds de ressources en conventionnement social

Pour le conventionnement social, le plafonds de ressources pour une personne seule est de 20013€ soit un revenu de 1667€ par mois. C’est beaucoup moins que pour le Borloo intermédiaire mais là encore vous trouverez sûrement des locataires éligibles loin des grandes villes.

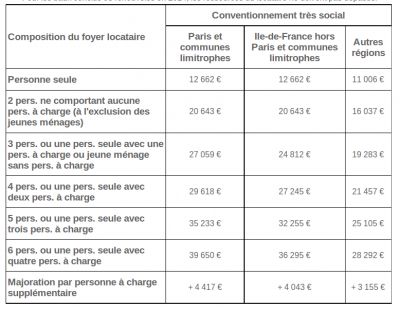

Plafonds de ressources en conventionnement très social

Pour le conventionnement très social, le plafonds tombe à 11006€ pour une personne seule soit 917€ par mois. Vous aurez là principalement des personnes au RSA ou au chomâge. Il est vrai que ce n’est pas le type de profil de locataires qui fait rêver. Je n’ai rien contre ce type de locataires, je viens même de louer un de mes appartements à un couple de jeunes au RSA. Tout le monde a le droit de se loger.

Pour les bailleurs :

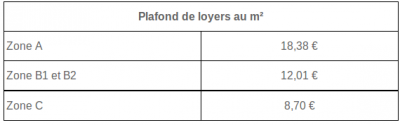

En plus du plafond de ressources à ne pas dépasser, il existe une obligation à s’engager à ne pas dépasser un loyer au m2.

Encore une fois il vous est très fortement conseillé de contacter l’ANAH de votre département.

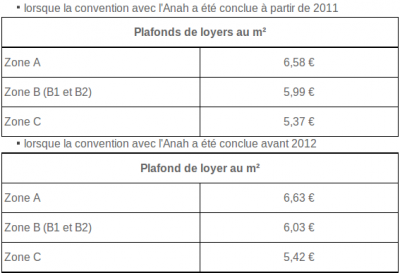

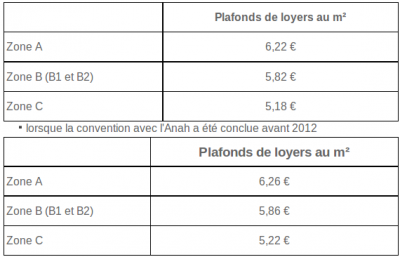

Conventionnement intermédiaire

En Zone C, le loyer a ne pas dépasser est de 8,70€ / m2.

Ce n’est vraiment pas intéressant pour une petite surface, vous imagineriez-vous louer un studio de 25m2 à 192€ ? Cependant dès que la surface dépasse les 50 m2 l’opération peut devenir intéressante (435€).

En tant que parisien je pourrais me dire que je serais obligé de brader mon appartement pour le louer en Borloo intermédiaire mais en regardant bien les différents sites d’annonces de Gironde je me rends compte qu’il s’agit du loyer moyen pour certaines villes. C’est donc un joli cadeau fiscal offert par le gouvernement, pour une fois que ça va dans le bon sens 🙂

Conventionnement social

En Zone C, le loyer à ne pas dépasser est de 5.37€ / m2.

Ici encore, aucun intérêt pour les petites surfaces, voire même pour les moyennes surfaces. Si par contre vous êtes aventureux et que vous achetez une petite maison de 100m2 dans un village à environ 55 000€ et que vous la louiez à 500€, comme ce que prévoit de faire Pierre, vous auriez un rendement de 10% tout en bénéficiant d’un abattement de 60% sur les loyers, pas si mal que ça la campagne….

Conventionnement très social

En Zone C, le loyer à ne pas dépasser est de 5,18€ / m2. L’abattement est le même qu’en social. J’ai du mal à en saisir l’utilité. La majorité des conventionnements se font en social ou intermédiaire.

Un abattement de 70% est possible dans le cas ou le logement est loué à un organisme public ou privé pour être loué de façon temporaire ou permanente à des personnes en difficulté.

Une fois que vous aurez trouvé l’idée géniale et que vous vous serez demandé pourquoi vous ne l’avez pas fait avant, il reste quelques conditions à remplir.

- Louer le bien vide

- Le plus important : signer une convention avec l’ANAH pour une durée de 6 ans minimum

- Le conventionnement est possible à la signature d’un bail ou lors de son renouvellement et est obligatoirement transmissible lorsque vous vendrez l’immeuble. Ce qui veut dire que l’acheteur devra continuer à appliquer le loyer plafonné sans bénéficier de l’avantage fiscal. Ainsi si vous achetez un bien déjà conventionné, renseignez-vous. Si par contre vous vendez pendant la durée du conventionnement (6 ans), cela peut représenter un frein aux yeux de certains investisseurs.

Pour vous donner un ordre d’idée de l’application du Borloo ancien, les 3 appartements que je suis entrain de rénover seront éligibles au conventionnement intermédiaire. L’ensemble des loyers devrait s’élever à 1250€ / mois soit 15000€ / an.

J’applique donc un abattement de 30% soit 5000€. Bien entendu c’est cumulable avec tous les autres les autres charges déductibles des revenus fonciers. C’est un outils assez puissant, avec les charges d’emprunt, la taxe foncière, la PNO, le tout saupoudré de quelques travaux, vous risquez de vous retrouvez un moment sans payer d’impôts sur vos revenus fonciers.

En cas d’absence de déficit foncier et d’autre possibilité d’abattement, faisant partie de la TMI à 30%, j’économiserais 2275€ par an.

Pour aller plus loin dans la fiscalité et bénéficier de toutes les astuces possibles, je vous invite à visualiser la formation vidéo d’Etienne Brois.

Edit du 10 février 2017 : depuis le 31 janvier 2017, le dispositif Borloo ancien est abrogé. Il est remplacé par le dispositif Cosse dont les modalités précises ne sont pas connues à ce jour. Je vous donnerai plus de précisions dans un prochain article.

{kind=link}

Bonjour à tous,

Article très intéressant !

Concernant l’abattement de 70% dans le cas ou le logement est loué à un organisme public ou privé pour être loué de façon temporaire ou permanente à des personnes en difficulté, je vous conseille d’aller sur le site de SOLIBAIL (http://www.territoires.gouv.fr/spip.php?page=accueil-sous-site&site=35) pour bien connaître les conditions d’éligibilité.

Cordialement,

Cédric L.

Merci Cédric pour ce lien concernant le Solibail.

C’est vrai que c’est une bonne façon de faire du « business » tout en participant à l’effort de solidarité. Tout le monde doit pouvoir accéder au logement.

J’adhère à 100% à ce type d’initiative.

Bonjour,

Je découvre pour la première fois ce dispositif étant jeune investisseur d’un immeuble de 4 appartements tous éligibles au Borloo Ancien. Surprise supplémentaire, les locataires actuels sont tous éligibles au conventionnement social.

Soit 60 % de déduction ! Revenus fonciers imposables = 0 € d’impôts pendant 25 ans si quelques petits travaux… C’est LE BON PLAN !

Super et merci pour cette info !

Ce que votre article ne précise pas et qui est très intéressant :

-> Le montant des ressources à prendre en considération est la somme des revenus fiscaux de référence de l’année N-2 de toutes les personnes qui occupent le logement.

Exemple : pour une demande de subvention faite en 2015, les revenus concernés sont ceux de 2013. Toutefois, si les revenus du demandeur ont baissé de 2013 à 2014, il est possible de prendre en compte les ressources de 2014 (N-1), à condition que l’avis d’imposition correspondant soit disponible.

-> BON A SAVOIR pour faire vos simulations d’investissements actuels et futurs :

Les plafonds de ressources au 1er janvier 2015 : http://www.anah.fr/les-aides/vous-etes-proprietaire-bailleur/quels-sont-les-engagements-a-respecter/le-niveau-de-ressources-des-locataires/

-> Loyers au m² maximum autorisés au 1er janvier 2015 :

http://www.anah.fr/les-aides/vous-etes-proprietaire-bailleur/quels-sont-les-engagements-a-respecter/les-plafonds-de-loyer/

Pour profiter des 70 % de réductions sur les revenus fonciers, il faut vraiment le vouloir… et être en zone dite tendue.

Le dispositif d’intermédiation locative (de type Solibail)

En cas d’intermédiation locative, la déduction fiscale peut être portée à 70 % pour le conventionnement intermédiaire et le conventionnement social ou très social. Pour cela, le logement doit se situer en zone tendue1 et être loué à un organisme privé ou public en vue de sa sous-location, meublé ou non, à des personnes défavorisées ou à des personnes physiques dont la situation nécessite une solution locative de transition ; ou de l’hébergement de ces personnes.

Plus d’information sur solibail.fr

L’info à ne pas oublier : contacter votre contact local de l’Anah

Bonjour Benoit,

Content que l’article t’ouvre de nouvelles perspectives…c’est un peu le but de ce blog 🙂

Merci pour ce complément d’info. J’insiste vraiment sur le fait de prendre contact avec l’ANAH de votre département pour avoir les plafonds exacts. Les chiffres donnés dans l’article sont les chiffres nationaux qui permettent grosso-modo d’avoir les grandes lignes. Il y a cependant de petites disparités selon les départements et même au sein des départements.

Bonjour à tous

Je plussoie : indispensable de contacter l’Anah du département, notamment car dans certaines villes le conventionnement intermédiaire ne se fait plus. C’est soit du social (donc avec un loyer vraiment bas), soit rien du tout…

Vaut mieux le savoir avant d’acheter !

Sur ce, bon week end… j’ai RDV avec mon courtier 🙂

Bonjour Claire,

« Vaut mieux le savoir avant d’acheter ! » : Oui en effet, d’une manière générale un avantage fiscal ne doit être que la cerise sur le gâteau.

Le législateur peut à tout moment supprimer tel ou tel niche.

Bonne négo avec le courtier alors 🙂

Questions qui peuvent intéresser tous les investisseurs de logements nus mais déjà loués afin de profiter du régime Borloo ancien :

Peut-on s’arranger avec les locataires pour renouveler le bail avant la fin de celui-ci pour ensuite signer la convention avec l’Anah ?

Est-ce légal ? L’avez-vous déjà fait ?

Sur le site de l’Anah, la convention ne peut être signée qu’au renouvellement du bail ou lorsqu’un nouveau locataire prend possession des lieux justifiant d’un revenu fiscal en deça des plafonds de revenus ET en fonction des plafonds de loyer fixés par départements.

Pour parer à cette obligation, je proposerai bien à mes locataires de ne pas augmenter les loyers pendant 6 ans afin qu’ils acceptent.

Qu’en pensez-vous ?

Je déconseille de prendre les agents du fisc pour des idiots, en cas de contrôle fiscal, vous risquez un redressement.

Imaginez vos locataires préviennent le fisc de votre « manœuvre »….

Je n’ai plus qu’à trouver un nouvel immeuble à acheter mais cette fois-ci vide de tous locataires ! 😉

Ou attendre sagement qu’un de vos locataires partent de lui même et vous basculez ensuite sur du Borloo ancien avec les nouveaux.

Sur 4 appartements, vous devriez au moins en avoir un dans l’année…

Dispositif que j’utilise aussi 😉 n’est ce pas guillaume . Ne pas oublier qu’il est possible d’intégrer de mémoire je crois ( terrasse , loggia ou grenier aménageable) à la surface fiscal prise en compte dans le calcul du loyer dans un maximum de 8 m2 …

En effet c’est bien de le rappeler mais ne pas en abuser, c’est un maximum 8 m2 . Certaines délégations départementales de l’ANAH font des visites de logement pour vérifier vos déclarations de surface.

Donc ne pas gruger ! 🙂

Intéressant !! Et il s’amuse à mesurer l’appartement au télémètre ?

Autre gruge possible et à ne pas faire (ou intelligemment)…. Augmenter les charges locatives mensuelles pour combler les « pertes » de loyers du dispositif Boorlo ancien.

En effet Nicolas, ils peuvent faire des vérifications sur des dossiers qui semblent louches….

Augmenter les charges, pourquoi pas mais si tu es honnête avec tes locataires, tu dois une fois par an faire une régularisation selon les dépenses réelles…

y a pas une erreur dans l’article, vous dîte : » Il permet en effet un abattement de 30% à 70% des loyers encaissés suivant le conventionnement choisi. Il faut noter qu’il est également possible de louer un logement neuf de cette façon. » c’est pas plutôt le dispositif pinel http://loi-pinel.defiscmag.com qui permet de louer un logement neuf ..enfin il me semble

Bonjour Melissa, non il n’ y a pas d’erreur dans l’article mais vous m’avez bien fait rire 🙂

C’est tout à fait possible de conventionner en Borloo des logements neufs.

Ok ce n’est pas le meilleur choix à faire je pense….

Maintenant si le but de votre commentaire est de placer un lien vers votre site commercial, dites le moi simplement, je vous enverrais une facture pour cette prestation publicitaire. A bon entendeur…

Quels sont tes tarifs pour une prestation publicitaire ?

Salut Didier-Fabrice,

Tu te doutes bien que c’était du second degré. Si cette société qui essaie de refiler des « Pinel » surcotés souhaite faire de la pub, elle peut toujours me contacter en MP pour envisager un article sponsorisé. Il faut bien faire vivre le blog 🙂

Dommage je voulais débuter une carrière de vendeur de Pinel pas (trop) surcôtés

La sagacité de tes interventions me laisse penser que tu mérite bien mieux que ce job de vendeur de Pinel 🙂

Bonjour Guillaume! Et Merci Francois pour cet article!

Cela fait maintenant 2 ans que je m’intéresse à l’achat d’un bien immobilier en France , effectivement le borloo ancien combiné a un deficit foncier est tres interessé pour un investisseur.

En 2015 j’ai décidé d’investir dans l’immobilier locatif, un immeuble serait idéal!

Merci encore pour vos articles , ils expliquent bien tous les avantages qu’on peut tirer d’un investismeent locatif!

Avec plaisir Malick,

Bonnes recherches alors pour 2015…

Merci pour l’article, je pense qu’il est important de préciser que ce dispositif impose d’être en frais réel.

Par contre une interrogation, si nous possédons 2 biens en location, un conventionné l’autre non. Peut on garder le non conventionné au forfais, et le conventionné en frais réél?

Bonjour Sébastien,

Non ce n’est pas possible.

L’option pour le régime réel est globale et s’applique à l’ensemble des revenus fonciers réalisés par votre foyer fiscal. Ainsi, pendant la durée de l’option, aucune de vos locations vides ne peut continuer à relever du régime micro-foncier.

Sur ta déclaration 2044, tu vas renoncer au régime micro foncier pour déclarer au réel L’ENSEMBLE de tes revenus fonciers.

Pourquoi est -tu au forfait? Tu n’as pas d’emprunt sur tes biens locatifs?

Non pas d’emprunt, mais je compte récupérer mon bien pour y habiter à la prochaine échéance (dans 2 ans et demis). Mais je n’ai pas envie d’attendre 2 ans et demis pour investir.

Actuellement logé à titre gratuit, et ma situation pro me permet des déductions m’épargnant l’impôt sur le revenu. (Je paye donc seulement 15.5% de 70% de mes revenues locatif pour le moment, je m’en sors donc pas trop mal)

Je te confirme que la fenêtre de tir me semble idéale pour se lancer :

Les taux sont ridiculement bas et les soldes ont débutés !

Inutile d’attendre 2,5 ans.

Un petit immeuble de rapport en crédit total + travaux + borloo ancien…et hop zéro impôt sur les loyers + tu effaces le surplus d’impôts de ton premier appartement.:)

Le problème c’est pas moi, mais les banques.

Malgré d’une part le fait que je travaille sans interruption de plus de 2 semaines depuis un peux plus de 2 ans (enchaînement de CDD), et d’autre part un patrimoine immo et une épargne « confortable » pour mon age, les banques ne me suivent pas pour le moment.

Ils connaissent mes projets (mon banquier et mon courtier) j’attend juste leur feu vert maintenant.

Bonjour,

Je me présente, nouveau sur le site je suis actuellement en compromis pour l’achat d’un immeuble de 3 appartements (2 t2 de 50m2 et un t3 de 70 m2 avec jardin)

Je compte faire l’acquisition dans le cadre d’un boulot ancien, mais cela me fait chuter les loyers sachant que j’achète vide avec un enveloppe de travaux d’environ 40k€.

Financement sur 10 ans.

Bonjour Chris,

Il faudrait étudier les chiffres sur la durée de votre emprunt.

Des fois cela vaut le coup de baisser ses loyers de 30 Euros pour rentrer dans les plafonds du Borloo ancien et bénéficiez de l’abattement de 30%.

Surtout si vous êtes dans une TMI élévée…

Faites une simulation sur ce site :

http://www.rendementlocatif.com/19.html

Avec la version premium vous aurez précisément la réponse à votre question.

Merci Guillaume,

Je vais faire cette simulation.

Mon objectif est d’acheter encore un immeuble de 4 lots.

Faut il obligatoirement passer par une SCI ou l’achat en propre est suffisant?

Je vous félicite pour votre blog et la qualité des messages étant un investisseur nouveau dans l’investissement locatif.

La SCI n’est pas indispensable et je n’en suis pas un grand défenseur.

Personnellement, nous possédons avec mon épouse l’intégralité de nos immeubles en nom propre.

Il peut y avoir quand même des avantages, notamment avec une SCI soumise à l’IS…mais il y a aussi beaucoup inconvénients.

Je ferais un article sur ce sujet…

Je viens de faire un rapide calcul.

Si je passe en Borloo Ancien visiblement dans mon secteur l’intermédiaire n’est pas possible je suis obligé de partir sur du social.

Rapport locatif des 3 appartements : 13932€ mais 60% reste donc € 5572 € de RF plus les déductions de travaux. Je suis à une rentabilité de 7,59.

Mais les loyers couvrent tous juste mon crédit +20€. Par mois!!!

Si location sans B A 19800€ de R Foncier moins déficits fonciers et la j’arrive a 381€ de cash flow par mois.

Pour info j’emprunte avec la C’E a 1,49% sur 10 ans avec 0,3 d’assurance.

Merci pour vos réflexions,

Chris.

Incroyable un taux à 1,49%, certes sur 10 ans mais quand même !

Tu dois faire une superbe affaire pour dégager un tel cashflow sur 10 ans.

Combien le prix d’acquisition?

Et si tu passais uniquement le plus grand appartement en Borloo, le loyer doit se rapprocher du marché sur un appartement de 70 m2?

Bonjour Guillaume,

Le boorlo ancien est comme tu l’as déjà evoqué applicable sur des appartements d »une certaine surface (> 50 m2). Par expérience, que conseilles pour les petites surfaces ( ex quand tu quand il y a un studio de 20 m2 et 3 appart de plus grandes surfaces) ? Il n’est pas pertinent de les conventionner ?

Bonjour Louis,

Chaque cas est différent et cela dépend aussi beaucoup de l’écart entre les loyers de marché et les loyers avec convention.

Je pense que dans ton exemple le mieux serait de conventionner les grands appartements et le studio le louer sans convention.

Cependant faut-il mieux louer un studio 350 € sans convention ou 250 € avec un abattement fiscal ?

Pour avoir une réponse précise vous pouvez faire les simulations sur ce site : http://www.rendementlocatif.com/19.html

J’ai signé à 135000 avec les frais d’agence,

Mon financement 127000€ sur 10 ans.

L’idée du passer seulement le plus grand en B.A me plait, il faut que je refasse mes calcules.

Merci à toi,

Chris.

Super guillaume cet article. En résumé, le régime Boorlo ancien mérite à être connu.

Il me parait très intéressant d’ailleurs pour les personnes ayant un TMI élevé mais une fois qu’il n’y a plus de travaux ou d’intérêt à déduire, quels sont pistes pour rebondir ?

Quelques idées : entreprendre d’autres travaux, passer d’une convention intermédiaire à social ou très social à la fin de la convention ou revendre ? Tu en penses quoi ?

Investir dans un second immeuble à crédit et avec beaucoup de travaux ! 🙂

L’impôt se fait sur l’ensemble des revenus fonciers, donc les « bénéfices » du premier immeuble vont être « effacés » par les « déficits » du second.

En fait c’est une fuite en avant. Tu es condamné à t’enrichir ! 🙂

Quand tu commences à fatiguer, du revends ou alors tu as des solutions un peu plus complexes, une SCI à l’IS par exemple.

Être condamné à s’enrichir, c’est une belle métaphore ça ! 🙂

Bonjour,

J’ai une question, sans doute un peu naïve faute de connaissance sur le sujet, mais qui je pense trouvera ici la réponse qu’elle attend. Je me demandais dans quelle mesure un acquéreur en 2015 peut encore bénéficier du régime Borloo, alors qu’il semble avoir été remplacé depuis 2006 par de nouvelle dispositions ?

Merci pour vos réponses, et bravo pour ces articles instructifs.

Bonjour Alex,

Le Borloo ancien est toujours d’actualité en 2015, pour preuve j’ai un client qui a signé une convention avec l’ANAH en début d’année.

Vous croyez vraiment que nous ferions un article spécialement sur le blog si cela n’existait plus ? 🙂

Vous devez confondre avec un autre dispositif…

Merci Guillaume pour ces précisions. C’était donc bien une question naïve. Il y a à boire et à manger sur le web. Et comme je débute, il est parfois difficile de trouver exactement l’info que je cherche.

Merci encore pour votre réponse.

Bonjour Alex,

En fait il ne s’agit pas d’une question naîve mais d’une petite inversion. En effet c’est le dispositif «Borloo ancien » qui en 2006 est venu remplacer le dispositif «Besson ancien» (qui concernait les baux conclus entre le 1er janvier 1999 et le 30 septembre 2006) : article 39 de la loi n° 2006-872 du 13 juillet 2006 portant engagement national pour le logement.

Il existait aussi un dispositif Borloo neuf (d’où le terme Borloo ancien alors qu’il s’applique aussi pour du neuf !) qui consistait à un amortissement qui lui a été remplacé par le Scellier puis le Duflot puis le Pinel.

Il faut reconnaître qu’il y a largement de quoi se mélanger les pinceaux 😉

@Guillaume

On pourrait imaginer que tu écrives un article pour un dispositif qui n’est plus «ouvert» mais qui continue à s’appliquer pour ceux qui ont signé dans les temps. Par exemple si tu avais signé pour un Borloo populaire (c’est un autre nom pour le Borloo neuf !) tu continuerais à déduire l’amortissement bien qu’il ne soit plus possible de signer pour un Borloo neuf

Exact Didier-Fabrice, t’es vraiment incollable !

Je te nomme le Jean Paul Ollivier du Tour de France de la défiscalisation ! 🙂

A+

Bonjour,

Ayant creusé un peu le dispositif je me permets de donner un élément de réponse à un questionnement de l’auteur. Concernant « L’abattement est le même qu’en social. J’ai du mal à en saisir l’utilité.» a priori les subventions pour les travaux seraient plus importantes en cas de conventionnement très social; je n’ai pas trop creusé mais peut être que pour un contribuable faiblement imposé (qui ne profiterait donc pas correctement du déficit foncier) cela peut avoir un sens ou encore pour un dossier de financement un peu tendu la banque n’ayant du coup pas à financer les travaux subventionnés.

Cela est bien dit dans l’article mais je me permets aussi d’insister sur la nécessité de contacter l’ANAH terrfitorialement compétente. Les plafonds de loyer pour 2015 ont pas mal baissé et ils peuvent être encore revus à la baisse localement. C’est le cas chez moi et du coup il faut pousser les calculs (ou alors il faudra que je fasse appel à Guillaume pour qu’il me trouve une maison à 50 K€ dans la campagne bordelaise)

bonjour, en faisant des simulations avec le logiciel rendement locatifs j’ai de très mauvais résultats avec le borloo ancien par rapport à du reel location vide. Une explication?

Bonjour Papito,

Ce n’est pas normal, à mon avis il doit y avoir une case mal renseignée.

Vous pouvez poser la question sur le forum du site, le créateur apporte les réponses dans un délai assez bref en général :

http://www.rendementlocatif.com/19.html

Sinon petite précision, le Borloo ancien est aussi du « réel location vide », c’est juste un avantage supplémentaire.

Bonjour Guillaume,

Je m’intéresse de plus en plus aux conventionnements de l’ANAH via le régime Borloo ancien.

Seulement voilà, je lis sur certains sites que le propriétaire bailleur n’est pas libre de choisir ses locataires et doit les choisir via une liste fourni par le préfet. Pas très encourageant si en tant que propriétaire, on ne peut plus choisir son locataire.

Cependant, j’ai l’impression que ces obligations sont applicables au conventionnement « très social ». Sais-tu si c’est également le cas pour le conventionnement « social » ?

Quel est l’intérêt pour un bailleur au final de louer en conventionnement « très social » s’il ne peut pas choisir ses locataires et s’il a le même abattement de 60% qu’en conventionnement « social » ?

A+

Louis

Bonjour Louis,

En effet en cas de signature d’une convention « très social », le bailleur s’engage à réserver son logement à des candidats présentés par la préfecture.

Pour les conventions « social » et « intermédiaire » vous êtes libre de choisir vos locataires (en respectant les plafonds de ressources biensur !).

Je n’ai toujours pas compris l’intérêt de signer en « très social » car l’abattement est en effet de 60%….comme en « social » !

Je dois voir le délégué Anah de Gironde dans 15 jours, je lui poserais la question…

Super merci ! Tiens nous au courant!

Autre question liée au Borloo ancien : Quel est le moyen pour « réévaluer » un loyer « sous-évalué » après la fin d’un conventionnement ?

Exemple : Un locataire en place bénéficie d’un loyer en dessous du marché (du fait du conventionnement social par exemple). A la fin de la période de conventionnement, son bail est-il renouvelé au même montant après la fin de la convention ou est-ce qu’il y a un moyen de l’augmenter à la date d’expiration du bail par exemple ?

Pourquoi l’augmenter?

Au terme de la convention, vous signez un avenant pour prolonger de 3 ans minimum et ainsi de suite…ça permet de continuer à profiter de l’abattement fiscal.

Sinon c’est possible d’augmenter en respectant une certaine procédure mais je trouve que ce serait un peu « vache » pour le locataire en place.

En faite, j’ai repéré un immeuble avec un locataire en place mais avec un loyer 50% en dessous du marché (250€ pour un 90 m2 dans une ville de 7000 habitants, tu imagines ? :))

Le logement était conventionné en « très social » jusqu’à fin de l’année dernière.

Je me posais donc la question s’il était possible de revoir le montant du loyer après la fin d’un conventionnement.

Sinon, dernière possibilité, je vais proposer au vendeur de donner un congés pour vente à son locataire ….

@+

Louis

Bonjour,

L’Anaah a-t-il un droit de regard : peut-il intervenir directement si le locataire le contacte pour se plaindre? D’autre part dispose-t-il d’un droit de contrôle avant pendant et après la location ? Cordialement.

Bonjour A,

Certaines délégations départementales se réservent le droit de visiter l’appartement avant d’accorder un conventionnement.

Si vous respectez les caractéristiques de décence du décret 2002-120 du 30 Janvier 2002 :

-Sécurité et santé des personnes

-éléments d’équipement et de confort

-normes de surface et volume.

Aucune raison que cela se passe mal.

Bonjour,

Je confirme, le Borloo ancien est une mesure efficace pour gommer l’impôt. Je suis en passe de signer une convention car après calculs-maison, mon CF augmente avec la diminution du loyer !

Une question : je suis propriétaire d’un immeuble de deux lots. Si je n’en loue qu’un des deux pour le moment, puis-je tout de même déduire la taxe foncière entière (cad même si celle-ci « couvre » naturellement tout l’immeuble) ?

J’attends la réponse du fisc, mais celle-ci tarde…

Cdt,

Kelly

Bonjour Kelly,

Je ne me suis jamais posé la question, en voilà une colle ! 🙂

A mon avis, tous dépend de la raison de la non-location du second lot.

Si vous l’occupez personnellement, il serait de bon ton vis à vis du fisc de déduire seulement la partie loué.

Si ce n’est pas loué car vous y faite des travaux, je pense que l’administration fiscale considérera que vous êtes de bonne foi si vous déduisez la totalité.

Dans tous les cas, pourriez vous nous transmettre la réponse du fisc?

Au plaisir.

Bonjour,

Merci d’avoir pris le temps de répondre :).

Dans l’idée l’autre lot ne serait pas loué pour cause de vacance -malchance, même – locative. D’où mon questionnement car cela rejoint donc le deuxième cas de figure, la « bonne foi ».

Dès que j’ai la réponse, je la partage sans soucis :).

Kelly

hello à tous,

je ne sais pas comment j’ai pu passer à côté de ce sujet, même si je vois que je n’étais pas très disponible lors de sa sortie.

petite question de mathématiques : comment François, tu fais pour trouver tes 2275 euros?

Finalement ce ne sera que le plus grand appartement Guillaume, j’ai fait des calculs bizarres, mais ça me va aussi, c’est ce qui était prévu. Elle m’a donné une formule qui m’affichaient des prix que je ne savais pas supérieur au plafonnement à 10.49euros/m², car je n’avais pas ce dernier.

bonne soirée

Salut Dany,

C’est le simulateur qui nous a donné précisément ce chiffre :

http://www.rendementlocatif.com/19.html

salut Guillaume,

Ok, pour le simulateur, je ne suis pas encore passée à la partie premium.

Bonne journée

Hello Dany,

Je conseille fortement de passez vos chiffres dans un simulateur de ce type avant de passer à l’action. L’abonnement premium est à 9,99 € pour 1 mois. Somme dérisoire par rapport à l’acquisition d’un bien immobilier.

Le simulateur permet (entre autres ! ) d’avoir une vison fiscale précise sur toute la durée du prêt. Si j’en fais la promo sur ce blog c’est que je suis convaincus qu’il apporte un réel avantage…et c’est pas seulement car je touche une com’ 🙂

Perso si j’avais connus ce simulateur il y a 10 ans j’aurais fait différemment et je serais aujourd’hui à un niveau nettement supérieur.

Oui Guillaume,

t’inquiètes, on va faire ça, surtout avec le borloo, il faut que je calcule le gain sur l’impôt.

Merci

Bonsoir Guillaume,

Lorsque tu parles de « loyer » pour le « loyer » au m2 ou pour l’abattement, tu parles bien de « loyer » hors charges (lumière parties communes, eau, ….) ?

Sinon, lors de la recherche de locataires, comment t’y prends tu ? Est-ce que tu demandes lors du 1er contact avec le locataire potentiel sa feuille d’imposition de l’année N-2 ? Ou en fonction de sa situation tu le « devines » et ensuite tu lui demandes de le justifier lors de la constitution du dossier ? Indiques-tu quelque chose dans l’annonce ?

A+

Nicolas

Bonjour Nicolas,

Oui c’est bien le loyer hors charges.

Je le devine en discutant avec lui au tel (situation pro, perso, métier ect…) et ensuite pour valider définitivement si le feeling est bon, je lui demande de me fournir son avis impôts n-2 lors du rdv.

OK …. et du coup es-tu déjà tombé sur un locataire qui avait des revenus supérieurs au plafond juste avant de signer le bail ?

Précises-tu au locataire que le loyer est plafonné ou c’est pas son problème ? 🙂

Je n’ai jamais eu l’occasion de refuser un locataire pour cause de revenus trop élevés. (une fois c’était très juste ! )

Les plafonds sont quand même assez élevés.

TU DOIS annexer au bail une copie de la convention donc ton locataire s’il sait lire est avertit 🙂

Bonjour

Nous avons reçu une subvention ANAAH pour des travaux sur de l’ancien, les locations ont eu lieu de 2003 à 2005.

Nous voudrions aujourd’hui appliquer le conventionnement sans avoir à passer en Borloo ancien( évite de signer une convention et s’appliquerait par tacite reconduction aux loyers en cours). Problème on nous dit que nous n’avons jamais signé de convention. Est ce possible alors que nous avons eu les fonds de l’ANAAH? compte tenu des années je ne visualise plus très bien les démarches et il est vrai que nous n’avons jamais usé de la possibilité de la déduction car les travaux étaient importants. Question Est-il possible d’avoir eu une subvention sans avoir signé de convention ou y a t-il oubli de l’ANAAH? merci pour vos éclaircissements.

Bonjour,

Oui biensur c’est possible.

Vous avez touché des subventions pour travaux via l’ANAH.

C’est quelquechose de différent par rapport au conventionnement Borloo ancien avec l’Anah qui est une démarche supplémentaire que vous auriez pu cumuler avec les subventions.

Je ne vois pas pourquoi vous ne voulez pas signer Borloo ancien aujourd’hui…

Bonjour Guillaume,

Si je ne dis pas de bêtises, le modèle du contrat de location pour un logement conventionné en social (ou autres conventionnements) est différent du bail « classique » sur lequel on ne peut pas inscrire un numéro de convention par exemple…. Aurais-tu un lien ou un modèle de bail conventionnement social à partager ?

Bonjour Emilie,

Logiquement en contactant l’ANAH de ton département avec qui tu vas signer une convention, ils peuvent te fournir un modèle de bail.

Il y a quelques différences en effet : Le numéro de la convention, paiement du loyer à terme échu…

Article très interessant, il me semble que le gouvernement compte changer cette loi non? Avec toutes ces nouvelles mesures, je dois avouer que je suis un peu perdu. Merci pour votre travail cher Guillaume.

Merci à vous Dubai.

Je n’ai rien lu de la sorte, vous devez certainement confondre avec le Pinel.

Rien à voir entre les 2 dispositifs.

Bonjour Guillaume,

très instructif tout ce que tu fais, je te souhaite le succès que tu recherches.

Une question pour toi, si je fais du meublés/saisonnier d’un coté et du nu de l’autre j’ai lu que je ne peux pas être en Borloo. Est ce que c’est pareil si mon activité en meuble/LS se fait via une SAS par exemple? Merci 🙂

Bonjour H,

La location meublée est incompatible est le dispositif Borloo ancien.

Faire un montage juridique pour échapper à cette règle pourrait être interprété comme un abus de droit pour échapper au fisc.

Perso je n’ai pas envie de me casser la tête avec ça et je reste dans la simplicité.

bonsoir Guillaume,

je ne comprends pas pourquoi, on ne pourrait pas faire du meublé sur un bien, et sur un autre différent du nu couplé au borloo ancien?

ou alors je n’ai pas compris?

Bonjour Guillaume, et les autres…

Est-ce une erreur de ma part, où les prélèvements sociaux ne sont pas abordés. Lorsque tu annonces pouvoir ne pas payer d’impôts sur le locatif, qu’en est-il de ces prvts obligatoires ? Comment ça fonctionne ?

En tout cas, félicitations pour tout ce travail, et merci de ton aide.

Bonne journée à tous.

J’ai fait qqs lectures depuis le dépôt de mon commentaire et j’ai donc appris que les prvts sociaux ne s’appliquent que sur le revenu imposable locatif. Je pensais qu’ils s’appliquaient sur les loyers bruts perçus.

Bonjour Guillaume,

Je m’intéresse à l’investissement locatif depuis peu, et ton site fais partie de mes favoris.

C’est donc sans surprise que g**gle m’a renvoyé sur ton article durant une de mes recherche.

En effet, je me tate sur une opération d’achat d’immeuble qui a été conventionné il y a 9 ou 10 ans.(D’après le vendeurla convention est terminée à ce jour).

Je lis avec surprise sur ton papier que si j’achète cet immeuble, je ne pourrais pas profiter des avantages fiscaux, même en prolongeant la convention ?

N’y a-t-il aucun moyen en tant qu’acquéreur, de prolongé la convention ou d’en contracter une nouvelle ?

Merci d’avance.

Bonjour Guillaume,

Merci pour cet article vraiment complet.

Avec une TMI elevee (30% ou plus), il y a de forte chance que le cash flow positif de l’investissement dépende du conventionnement ANAH car la location nu est fortement fiscalisée comme chacun le sait. Comment être sûr que l’ANAH validera notre dossier et eventuellement financera une partie de nos travaux avant d’acheter le bien ?

Merci pour ton avis

A bientôt !

Bonjour jerome,

Comme le repete souvent guillaume , le dispositif fiscal doit etre la cerise sur le gateau , vous prenez le probleme a l’envers , calculez votre cash flow net net (impots deduits) en location nue sans dispositif , a partir de la vous voyez si vous pouvez vous lancer dans cet investissement … il faut bien voir que le borloo apporte si je puis dire « un stock supplementaire de charges deductible temporairement » et ne doit donc pas etre pris en compte seul pour valider un projet , surtout que celui ci plafonne les loyers donc apres le conventionnement vous pouvez vous retrouver avec une situation complexe … le mieux est de faire vos simulations avec les loyers plafonnes du borloo sans integrer la deduction ,si le cash flow net net est positif … bingo

A++

Fabrice

Bonjour,

Est-il bien sûr que le dispositif Borloo permette de cumuler l’abattement de 30% (pour un conventionnement intermédiaire) sur les revenus locatifs ET la déduction des charges liées au crédit immo?? ce n’est pas écrit dans le texte de loi.

Merci pour votre aide. Je veux être sûre avant de me lancer!

Bonjour Rose,

Bien entendu que l’abattement est cumulable avec les autres charges déductibles (intérêts d’emprunts, travaux, taxes foncières…) sinon le dispositif n’aurait aucun intérêt. Il faudrait mieux alors appliquer l’abattement du micro-foncier (30% également ), le résultat serait le même.

Regardez simplement le formulaire 2044 et sa notice pour vous en convaincre…

SINON au risque de vous décevoir très fortement et j’ai peur de lancer une bombe : Le dispositif Borloo ancien risque d’être supprimé en 2017 et remplacé par une machine à gaz appelée Loi COSSE.

Rien n’est définitif mais la rumeur semble fortement se confirmer !

Dès que les textes officiels seront publiés, je ferais un article complet.

Pour l’instant je laisse les technocrates et autres intellos bien pensants se déchirer dans les débats…

Donc si votre stratégie d’investissement locatif reposait uniquement sur le Borloo ancien, soyez très très méfiante…

Pour rappel un avantage fiscal doit toujours être uniquement la cerise sur le gâteau lors d’un investissement locatif.

Bon WE

Salut

Qu’est ce que j’avais dit…

Merci beaucoup pour votre retour rapide.

Je suis novice en la matière et je n’y connais pas grand chose!

Si je mets en place un conventionnement pour bénéficier du dispositif Borloo avant que celui-ci ne soit supprimé, ce sera quand même bon pour moi??

Dans le cas contraire, je trouverais cela vraiment injuste. Car le conventionnement est mis en place pour au moins 6 ans, et il est irrévocable.

Bien sur

On neut peut pas vous imposer un texte pas encore vote et qui plus est dont le decret d’application n’est pas publie … donc pour l’instant c’est le borloo en place qui sera signe …

Attention toutefois au temps … car trouver le bien et en devenir proprietaire peut arriver apres la fin de ce dispositif …

Merci.

J’ai déjà le bien, et il est déjà loué (je l’ai acheté loué). La locataire y vit depuis 18 ans; elle a plus de 70 ans, et elle compte bien y rester. Moi ça me va, elle paie parfaitement le loyer et entretient très bien l’appartement.

Et il se trouve que tous les critères nécessaires pour prétendre au Borloo sont satisfaits.

Je suis donc en train de rédiger le contrat de renouvellement de bail afin de mettre en place la convention. J’espère finaliser la semaine prochaine!

Si vous avez d’ailleurs des conseils à me donner pour la rédaction du contrat de bail, je suis preneuse! (pour l’instant je penche sur le modèle de Tissot…)

Attention avec les personnes agees on ne peut pas faire ce que l’on veut (il me semble qu’il y a un age butoir)… renseignez vous bien a ce niveau la … meme si c’est a son avantage ,une personne proche peut voir cela d’un mauvais oeil et on ne sait jamais peut etre proceduriere…

A+

Bonjour,

La loi Cosse est-elle passée?

A-t-elle modifié le borloo ancien? Il paraît qu’on a jusqu’au 31 janvier 2017 pour signer une convention ANAH en secteur C.

C’est flou.

Pourriez-vous nous éclaire?

Cordialement.

Bonjour GI,

En effet, c’est flou et ce sera l’objet de mon prochain article de vous éclairer autant que possible… Patience, donc 😉

bonne journée !

Bonjour Guillaume

Merci de votre réponse. Le temos presse

La date butoir est le 31 janvier paraît-il.

Merci d’avance pour vos lumières et pardon de vous presser…

*temps

Bonjour GI,

J’espère que vous ne misez pas votre avenir sur l’attente de mon prochain article « loi Cosse » quand même ? 🙂

Si vous voulez avancer, je vous propose d’appeler l’ANAH de votre département qui vous renseignera.

La loi n’est pas publiée donc dans l’immédiat je ne peux qu’attendre.

En effet il y a une échéance au 31/01…

Non non rassurez- vous j’ai déjà fait le point avec le lefèvre fiscal. Pour ceux que ça intéresse la loi Cosse appelée Cosse ancien est entrée en vigueur depuis le 1er janvier. Les conventions Anah loi Cosse pouront être signées jusqu’au 31 décembre 2019. Le découpage des zones a changé dn zones A etB .Pour le boorlo ancien ( donc ancien zonage ABC) les conventions peuvent être déposées jusqu’au 31 janvier 2017 à l’Anah. Tout ceci résulte de l’articke 46 de la lou de finances 2016 et particulièrement sa partie II. Voilà j’espère vous avoir évité pas mal de tracas. A la prochaine.

Cordialement.

*en zones A et B.

*Loi de finances 2016

Et quelle est la différence entre le Borloo ancien et le Cosse ancien?

Le Cosse ancien va remplacer le borloo ancien à compter du 1er février 2017. Le Cosse ancien se veut plus large au niveau des avantages fiscaux accordés aux propriétaires- bailleurs notamlent au niveau des déductilons fiscales pouvant aller jusqu’à 85% en cas d’intermédiation locative pour des personnes au revenus très modestes.Parallèlement le niveau de revenus des locataires a été revu à la hausse facilitant ainsi l’accès au conventionnement. En contrepartie la zone C ( petites communes) a été supprimée à compter de février 2017, Madame Cosse ayant décidé qu’il n’y avait pas d’enjeu au niveau des loyers dans ces zones rurales en géneral ou de moindre importance. C’est dans ces zones C que le conventionnement cesse au 1er février.

*notamment

*déductions

Bonjour Gi et les autres,

Vous dites que le conventionnement des zones C cesse à compter du 1er février… ce n’est que pour le dispositif Cosse Ancien ?

Perso, pour un logement locatif, j’ai déjà une convention signée avec l’ANAH de type Borloo ancien depuis 2015 pour une zone C. Pas de changement dans ce cas ?

Bonjour Sandrine,

Non pour les conventions signées avant le 1er février 2017 pas de changement: elkes iront jusqu’à leur terle, 6 ou 9 ans ( avec ou sans travaux). Après… c’est l’inconnu. Cordialement.

*elles

* terme

bonjour

je dispose du borloo ancien depuis 2011, j’ai effectué un renouvellement du borloo ancien pour 6 ans ‘jusqu’à 2022)ce renouvellement a été effectué en décembre 2016 et il m’a été accordé.

Je viens de prendre connaissance du « cosse ancien » qui est moins avantageux pour moi car le plafond de loyer est diminué de presque 50%.

Je me projette pour 2022, puis je à cette date encore renouveler mon borloo ancien ou dois je facultativement souscrire au « cosse ancien »

merci

Bonjour Shaka,

Ta convention est OK pour 6 ans, pas de soucis ! Tu as signé juste à temps 🙂

Par contre en 2022, ce sera impossible de continuer sur du Borloo ancien.

De toute façon, t’inquiète d’ici là ça aura encore changé et nul doute que le Cosse ancien sera remplacé par une autre loi, instabilité fiscale oblige !

Quel beau pays la France ! 🙂

Guillaume je te remercie pour ta réactivité et ta réponse

bien cordialement

…une dernière question Guillaume,

lors de ma signature de convention à loyer intermédiaire l’ANAH m’a imposé un loyer de 14.03 euro le mètre carré

et

je vois avec le Cosse ancien le mètre carré est de 11.77 euro.

En passant du borloo au cosse, est je garde le même prix au mètre carré ou il faut obligatoirement s’aligner sur le cosse ancien

Tu devras impérativement respecter les plafonds imposés par le Cosse si tu signes une nouvelle convention avec ce dispositif, normal…

Quand ta convention Borloo ancien s’arrêtera rien ne t’oblige à signer une convention Cosse si les nouvelles conditions ne te conviennent pas.

j’ai entendu parler, a temps de la disparition du dispositif Borloo, j’ai donc réagi à temps sur trois logement j’ai re-signé une prorogagtion de 3 ans avec l’anah, le 27 janvier sinon c’était cuit, mais c’est quoi cette nouvelle loi qui ignore la zone C , je suis dans cette zone, ou la fiscalité est comme ailleurs, « liberté, égalité, fraternité », sauf en zone C, serions nous considérés comme des C–s, je me le demande ! quelle pagaille cette fiscalité instable , il faut s’engager 6 ans au moins, faire de gros investissement sur 15 ou 20 ans, voir plus, et les règles du jeu changent, tous les deux ou trois ans, cherchez l’erreur.

Bonjour,

La zone C a en effet disparue avec la nouvelle loi Cosse Ancien.

Toutefois de nouvelles opportunités sont possibles dans ces zones, notamment un abattement de 85% sous certaines conditions !

Il faut vraiment que j’écrive cet article sur le Cosse Ancien ! Au boulot…

si j’ai bien compris avec cette cosse ancien, si l’on loue a un organisme qui « sous loue » un abattement de 85% est envisageable avec le sloyers payés meme lors de vacances locatives (il y a tout de meme des petites lignes que je vous laisse decouvrir)

Bonjour Kekev,

Oui en effet tu as bien compris, ton locataire sera l’association à but social. Ce sera donc elle qui te versera les loyers, peut importe si l’appartement est occupé ou pas.

En général la vacance locative en intermédiation n’arrive quasiment jamais. Les associations ont un gros flux de gens à héberger en urgence.

Et comme dans tous contrats, il faut en lire l’intégralité avant de signer…

Bonne journée

Bonjour et merci pour les infos!

j’ai moi même signé 9 conventions loyers sociales dans un immeuble il y a 4 ans.

aujourd’hui je vends cet immeuble et l’acquéreur est d’accord de reprendre la suite de mes conventions (il est obligé).

je sais qu’il n’aura pas droit à l’avantage fiscal mais moi est ce que je vais devoir rembourser les 60 % d’abattement que j’ai bénéficié pendant 4 ans?

merci pour votre réponse

béatrice

Bonjour Béatrice,

En théorie ton acquéreur doit effectivement « reprendre » les conventions mais ne bénéficiera pas de l’avantage fiscal 🙁

S’il accepte de reprendre les conventions (il en est obligé d’ailleur ! ) en théorie tu ne devra pas rembourser les avantages fiscaux.

Le mieux est quand même de demander confirmation à ton notaire.