Comment j’ai gagné de l’argent… en faisant une moins-value !

Oui, c’est assez étonnant en effet et j’espère ce titre vous a donné envie de lire l’article qui suit.

Il fallait bien que je vous attire ici après une absence de plus d’un an sur ce blog 😉

Le lancement de ProjetLocatif me demande une énergie et un focus sans faille.

Heureusement que je peux compter sur la détermination extraordinaire de mes deux associés Pablo et Robin et sur celle de notre équipe de conseillers au taquet 🙂

Notre staff et nos prestataires extérieurs font aussi un travail de dingue.

ProjetLocatif est en passe de devenir l’acteur majeur en France pour vos recherches et l’accompagnement sur vos projets d’investissement locatif dans l’ancien.

Le travail paye !

Revenons à nos moutons.

Je suis retombé en faisant du tri sur le dossier d’un de nos investissements locatifs revendu il y a 3 ans.

Il s’agit du premier immeuble de rapport acheté lors de notre installation sur Bordeaux. Un lot de 2 maisons mitoyennes. Un T4 sans extérieur et un T3 avec une petite courette. Nous sommes dans un village de 544 habitants à 1 heure à l’Est de Bordeaux, juste à côté de notre résidence secondaire. Un village en perte de vitesse comme on en trouve beaucoup dans la France rurale. La dernière boulangerie vient de fermer. Il reste 2 commerces : une épicerie multi-service et un salon de coiffure, ainsi qu’un un très bon restaurant qui fait chaque midi la joie des travailleurs du coin et autres VRP de passage. La maison T4 est mitoyenne à ce restaurant.

Pour les chiffres :

Achat début 2010 : 95 000 €

Frais de notaire + frais de dossier bancaire : 8 637 €

Pour financer cet immeuble de rapport nous avons fait avec Elodie un emprunt total, un 110% dans le jargon des banquiers.

Le montant emprunté était donc de 103 637 €.

En 2010 les taux étaient monstrueux par rapport à aujourd’hui, 4,30% hors assurance sur 20 ans !

Notre mensualité était donc de 661,55 € assurance comprise.

Ce projet dégageait une belle rentabilité brute :

Loyers : 540 € + 450 € x 12 x 100 / prix de revient : 103 637 = 11,46 %

Pour ceux qui aiment l’extrême précision et calculer la rentabilité nette de leur projet à l’Euros près, cet outil est la Roll’s en la matière.

Les 2 maisons ont toujours été louées sur la période.

À chaque départ, un nouveau locataire entrait dans les lieux immédiatement ou avec une vacance de quelques jours. Les 3 mois de préavis en location nue (préavis réduit à 1 mois si le locataire est au RSA par exemple) permettent d’organiser des visites et d’éviter les vacances locatives.

La taxe foncière était de 518 € en 2016.

L’assurance PNO également en 2016 était de 184 €.

La fiscalité sur les revenus dégagés par cet immeuble ressort à 0 du fait d’un déficit foncier généré par des travaux sur d’autres immeubles.

L’opération était donc chaque mois en auto-financement et dégageait même un petit flux de trésorerie positif y compris en incluant les travaux d’entretien régulier (un cumulus, un mitigeur ou un disjoncteur différentiel 30 ma qui lâche par exemple, une tuile cassée à remplacer…)

Tout roulait sur cet immeuble même si j’avoue que la gestion était un peu stressante.

Dans cette zone, il est difficile de trouver des locataires “premium” surtout que je n’avais pas fait l’effort de moderniser les maisons pour attirer les meilleurs profils. J’étais à ce moment concentré sur la rénovation de ma propre maison et sur les chantiers de mes clients investisseurs. On a ce qu’on mérite. Et les cordonniers sont les plus mal chaussés 😉

Régulièrement le restaurateur m’appelait pour se plaindre de mes locataires qui mettaient la musique un peu trop forte.

Aussi, ils bricolaient très régulièrement leurs voitures sur le trottoir face à la terrasse du restaurant. L’huile de vidange se mariait très mal avec les cuisses de canard aux girolles.

Un matin je reçois le recommandé de départ des locataires du T4 mitoyen au restaurant.

Cette fois ci j’allais devoir assumer mes responsabilités. Impossible de relouer cette maison sans y faire une rénovation totale. L’ensemble était bien trop vieillissant et j’avais tiré sur la corde au maximum. Il fallait tout refaire sur les 75 m2 de la maison ( peintures, sols, sdb, cuisine…). Des travaux que j’estimais au minimum à 25 000 €.

Au fond de moi, je n’avais pas envie de réinjecter du cash dans un immeuble que je trouvais assez moyen quand à sa structure et sa localisation.

Une opportunité s’est alors présentée à moi.

Le restaurateur certainement inquiet que je reloue à des locataires apprentis garagistes et fans de gros son m’a proposé de racheter l’immeuble !

Je sens alors la bonne affaire mais c’était sans compter sur ses qualités de négociateur.

De mon côté je suis un très bon acheteur mais un très mauvais vendeur.

Nous trouvons donc après moults négociations un compromis à… 88 500 € !

Pour rappel : j’avais acheté cet immeuble de rapport 6 ans et 9 mois plus tôt pour 95 000 €.

Les hâters vont être content. Vous savez, les spécialistes du verre à moitié vide ! Je me suis planté ! J’ai fait une moins-value.

Honte à moi qui fais le malin avec mes investissements en milieu rural.

On m’avait prévenu : “ Tu va te gauffrer avec tes immeubles dans les petites villes” “ L’emplacement, l’emplacement, l’emplacement”.

Seulement voilà j’ai certes fait une moins-value mais étonnement… j’ai gagné de l’argent ! Je vous entends déjà : “ Cette fois-ci il craque complètement, il dit gagner de l’argent alors qu’il revend à perte”

Le secret repose dans un mot magique lié à l’effet de levier du crédit : LA CAPITALISATION

Actuellement le mot à la mode c’est CASHFLOW, on vous le sert à toutes les sauces, blogs, Youtube, séminaires. Même les agents immobiliers “à l’ancienne” commence à l’utiliser dans leurs annonces sur Seloger.

De mon côté, je suis désormais plus fan de la capitalisation.

En prenant du recul je me suis aperçu que mon mode de vie a plus été financé avec la capitalisation et revente qu’avec le cashflow.

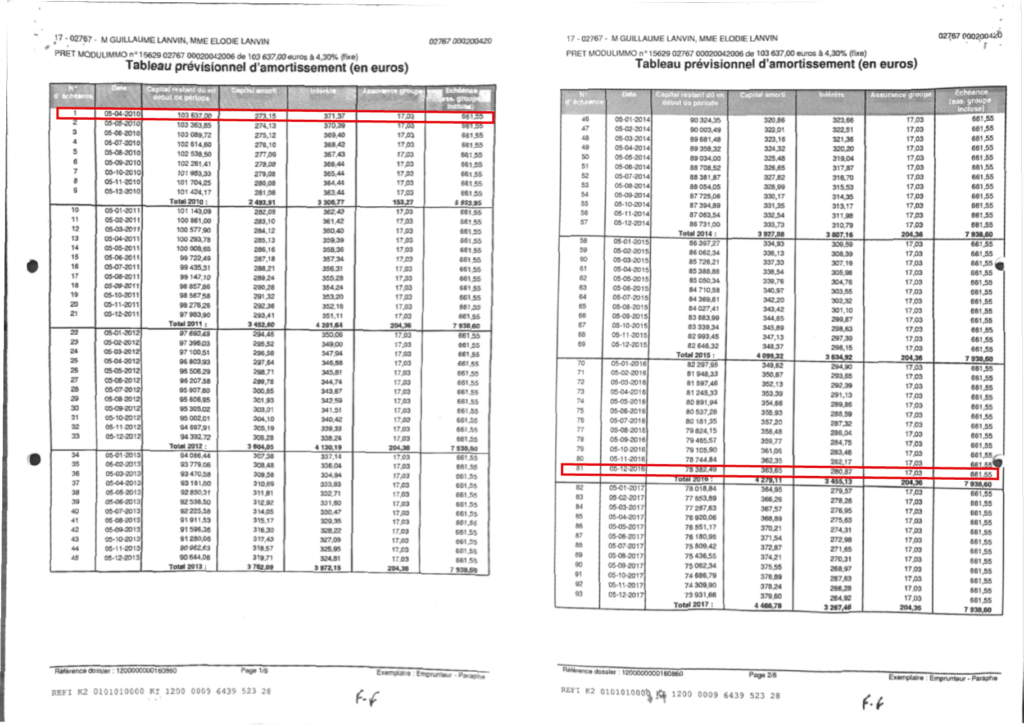

Pour bien comprendre ce qu’est la capitalisation, je vous invite à regarder les tableaux d’amortissement de vos prêts.

Dans mon exemple ma mensualité était de 661,55 €

La mensualité se décompose au début du prêt de 371 € d’intérêts, de 17 € d’assurance et de 273 € d’amortissement du capital.

Chaque mois qui passe “m’enrichit” donc de 273 €. Mieux encore : le montant des intérêts diminue chaque mois au profit du montant du capital amorti.

Sur le tableau, vous voyez par exemple que sur la mensualité de Décembre 2016 (date de revente) la part de l’amortissement mensuel est passée à 363 €.

Mon capital restant dû était donc de 78 382 € au moment de la revente.

Par chance j’avais négocié lors de l’achat l’exonération des pénalités de remboursement anticipé. Pour rappel, légalement ces frais s’élèvent à 3% du capital restant dû ou à 6 mois d’intérêts.

C’est le montant le plus faible entre ces 2 calculs qui est retenu.

Me voilà avec quasi 2 000 € d’économisés à la sortie de l’office notarial.

Vous l’avez donc compris, je suis ressorti de chez le notaire avec quasi 10 000 € en poche. ( 88 500 – 78 282 – 653 € de diagnostiques obligatoires )

Ce qui est top, c’est que cette somme est exonérée de taxe sur la plus-value ! Normal quand vous êtes en moins-value 🙂

Certains vont me dire : inutile de fanfaronner pour un gain net de 10 000 €.

Certes…

N’oubliez pas que j’ai acheté cet immeuble à une époque où les taux étaient très élévés.

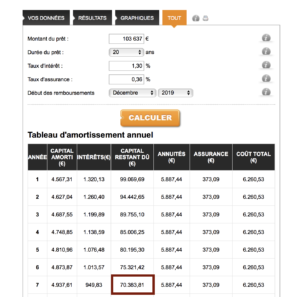

J’ai donc fait une simulation du tableau d’amortissement avec les taux actuels via le site www.meilleurtaux.com et vous allez voir que le résultat est bluffant !

Si je faisais le même projet avec les taux d’aujourd’hui, en plus de générer chaque mois 139 € supplémentaire de cashflow (11 259 € de plus sur la période quand même !), le gain supplémentaire lié à la capitalisation aurait été de plus de 6 000 €.

Mieux encore : en faisant un prêt sur 15 ans, le seuil pour que ce projet soit en autofinancement , toujours sans apport et avec les taux actuels je serais ressortis de chez le notaire avec un chèque d’environ….30 000 € !

Et on parle d’un petit projet à 100 000 € : imaginez la capitalisation sur un bel immeuble de rapport à 500 000 €…

Vous avez compris maintenant ce qu’est la capitalisation.

À vous de jouer !

Bonjour Guillaume, il me semble qu il n y a pas de frais de remboursement anticipé lorsqu il s agit de solder le credit. Pour ma part je m etais retrouve dans une situation quelque peu similaire ou j ai gardé un appartement dix ans, revenu moins cher que je ne l avais achete (quartier qui s est degradé) mais avec le delta entre solde du credit et prix de vente j avais une somme suffisante juste pour les frais de notaire pour l achat juste apres d un immeuble avec huit appartement et mieux sous tous rapports donc pas vraiment de regret lorsque l argent est reutiliser pour quelque chose de mieux

Bonjour Daniel,

Il n’ y a pas de frais de remboursement anticipé uniquement si vous les négociez au début du contrat avec le banquier sinon c’est justement si vous soldez le prêt par anticipation que ces frais s’appliquent.

Quelques exceptions légales :

– vente suite changement du lieu de votre activité pro

– décès ou décès du conjoint

– licenciement ou licenciement du conjoint

Bien joué pour votre revente et l’amorçage d’un projet plus ambitieux.

Bonjour Guillaume,

Une question me brûle les lèvres : pourquoi n’avoir pas renégocié le prêt lorsque les taux ont fortement baissé ?!?!

Bonjour Tristan,

En effet cela aurait été judicieux. D’ailleurs nous l’avons fait pour d’autres prêts.

Au fond de moi je savais que tôt ou tard j’allais revendre cet immeuble donc le « coût d’opportunité » fait que j’ai préféré concentrer mon énergie sur des actions plus rémunératrices sur le long terme.

En tout cas ça fait un beau chèque en ressortant de chez le notaire 😉

C’est un des intérêts d’investir dans des biens qui s’autofinancent avec des prêts à 110%. Cela protège quelque part des moins value. Les biens ne vous coûtent rien, voire vous rapportent chaque mois, car les loyers paient tout. Vous achetez un bien 100000€ qui s’autofinance. Même en ne le revendant que 10000€, vous êtes gagnant car vous n’avez rien sorti de votre poche.

Bien que ce soit tout de même un critère à prendre en compte, cela relativise en effet grandement l’importance de l’emplacement.

En effet, à la condition tout de même de ne pas être dans l’obligation de revendre trop tôt, le temps au minimum d’amortir les frais de notaire.

Avec les taux actuels sur 20 ans et sans apport on peut arriver à l’autofinancement à partir de 8% brut. Cela nous laisse un paquet d’opportunités à saisir !

Cela fonctionne surtout parce que le loyer couvrait presque la mensualité !

Dans le calcul de la rentabilité, à quoi correspondent les 450€ ?

Dans le projet il y a 2 maisons. On ne voit pas la seconde sur la photo, elle mitoyenne par l’arrière et on y accède par la rue sur le côté.

Les loyers étaient donc de 450 pour la petite + 540 pour celle que vous voyez en photo.

Salut Guillaume,

Je reviens justement d’une visite d’un immeuble avec Projet Locatif. J’espère que mon offre sera acceptée (offre au prix mais il y a plusieurs personnes qui ont fait une offre aussi). Trouver ce nouvel article sur ton blog complète parfaitement ma journée. Merci.

Bonjour Caroline,

Excellent ! Croisons les doigts alors…

Quel plaisir de te relire! Bon retour sur TON blog! 🙂

Super article Guillaume !

Qui vient confirmer mon premier investissement immobilier dans une « maison de rapport » avec jardin, 2 T3 loués nus et 1 studio loué meublé cet octobre!

En campagne, mais à 10min du centre d’une ville de 60,000 habitants (j’ai pas eu ton courage de me lancer dans un bourg rural… pour l’instant 😉 )

Via SCI à l’IS que j’ai créée moi-même.

Donc oui pour l’amortissement du capital comme levier d’enrichissement (….et quand même aussi au cash-flow pour la maintenance 🙂 ).

Merci encore de partager ton expérience !

Merci Guillaume!

Ton article tombe à point nommé pour moi qui suis en pleine réflexion d’arbitrage sur mon parc immobilier.

En effet, je suis propriétaire de plusieurs maisons de ville à Angoulême. J’envisage de me séparer de ces investissements que je détiens depuis 2005. Des travaux de rénovations sont à prévoir et je n’ai pas l’envie de les réaliser. J’investis désormais dans d’autres secteurs et notamment dans l’agglomération bordelaise avec chasseurdecoloc.

Bonjour

Tu le louais en nue.quand était il des impôts foncier ?