La fête est finie avec les banquiers !

Amis investisseurs, l’instant est grave. Vous pouvez ranger au placard vos bouteilles de Champagne.

Vous avez remarqué que les taux d’emprunts bancaires sont arrivés à des niveaux ridicules. Ils ont remonté très légèrement depuis le début de l’année, mais ça reste tout de même ridicule.

Aujourd’hui selon Meilleurtaux.com vous pouvez emprunter avec ces taux hallucinants :

Bon, ne fantasmez pas quand même !

Le taux à 0,90 % sur 15 ans est réservé à la crème de la crème. Les dossiers hors normes. Les gros poissons (ou futurs pigeons ?) pour les banques.

Si comme moi, vous faites partie de la caste des français moyens, vous pouvez quand même espérer les taux canons de la dernière colonne soit du 1,45 sur 15 ans hors assurance !

Vous pourriez vous dire que c’est super des taux aussi bas. Vous avez raison.

J’ai personnellement encore un emprunt de 2012 à un taux de… 4,30% hors assurance !

Je n’arrive pas à le renégocier ou à le faire racheter (changement de statut récent de ma boite et multi-investissement = paralysie des emprunts bancaires, sachez-le).

Qu’à cela ne tienne, j’ai mis en vente cet immeuble de rapport qui me crache pourtant du cashflow positif alors que 1 lot sur les 3 est libre actuellement (m’en occuper n’est pas ma priorité aujourd’hui et il faut y faire d’importants travaux pour le relouer). J’avais fait un excellent coup (16% brut). Je le revends à un copain qui fait un super coup (12% brut en deficit foncier après les travaux ). J’encaisse donc un peu de cash (légère plus value + amortissement du pret). On appelle ça un arbitrage. Cela permet de se désendetter et d’encaisser de l’argent frais… qui permettra de changer ma voiture qui totalise 275 000 km (hors de question d’emprunter pour acheter un tas de ferraille ;)) et de mettre un apport dans une future opération.

Parlons d’apport justement. Ce n’est plus un gros mot.

Quand je disais fini la fête avec les banquiers, c’est réel.

Jusqu’a présent, je conseillais de ne surtout pas mettre d’apport dans les opérations d’investissement locatif. D’ailleurs l’intégralité de mes investissements locatifs (29 lots financés au total) s’est fait sans apport ( à 110%, voire beaucoup plus avec les travaux), sauf le dernier, payé intégralement en cash.

Aujourd’hui, réussir à se faire financer à 110% relève de l’exception !

Alors oui, c’est encore possible et nous avons tous un copain investisseur (souvent primo-investisseur d’ailleurs) qui vient de le faire. Mais quel combat pour l’obtenir !

On connait tous aussi des exemples d’investisseurs qui ont réussi l’exploit de se faire financer en étant chez Pôle Emploi ou en CDD. Je repense à mon ami William, qui a démarché plus de 10 banques avant d’obtenir un financement ! Cela prouve bien que la pugnacité finit par payer mais quand même !

Pour nous les investisseurs, c’est la guerre avec les banquiers !

Le mot est fort mais c’est la réalité.

Si vous venez de signer un compromis de vente et que démarre votre phase de recherche de financement, alors ne prenez rien à la légère. Y aller la « fleur au fusil » relève de l’utopie et de la naïveté.

Les prêts sont très difficiles à obtenir aujourd’hui… et je vous conseille désormais et dès le départ de proposer à votre banquier de mettre un apport dans l’opération.

Le but est de le rassurer et de montrer que vous aussi vous croyez à votre opération car vous mouillez également votre chemise.

Pourquoi ce serait le banquier qui prendrait 100% des risques après tout ?

La fête est finie vous dis-je.

De toute manière, le cash ne rapporte rien aujourd’hui. J’ai des clients qui possèdent 150 k d’épargne qui dorment sur des livrets ou autres assurances vie en Euros…

Ils refusent pourtant de mettre de l’apport… et ensuite se prennent des refus de prêts !

Alors OUI, c’est ridicule de la part d’un banquier de refuser un prêt de 200 k quand le client à quasiment l’équivalent en cash sur ses livrets… pourtant c’est la réalité aujourd’hui.

Mes clients en font l’amère expérience. Nous multiplions les refus de prêts aujourd’hui.

Les banques ne gagnent plus rien en nous finançant, si ce n’est conquérir de nouveaux clients pour ensuite leur refiler au prix fort un abonnement téléphonique ou un contrat d’alarme intrusion pour leur pavillon de banlieue.

C’est dommage de se fermer des portes à cause d’une idéologie. Ok c’est bien de vouloir bénéficier au maximum de l’effet de levier de l’emprunt bancaire mais même un énorme levier sur zéro ça fait… zéro !

De même, l’argument d’emprunter la totalité de l’opération car les intérêts d’emprunts sont déductibles des revenus fonciers est un peu éculé. En effet les taux d’intérêts sont si ridiculement bas qu’au final, vous ne payez que très peu d’intérêts donc…. n’avez pas grand chose à déduire.

Je vous conseille bien entendu de garder une épargne de précaution pour les coups durs.

Une épargne de 6 mois de dépenses me semble raisonnable et souhaitable avant de se lancer dans un investissement locatif.

Avec le reste, faites des apports dans vos opérations d’investissement les amis.

Imaginons que l’immeuble de rapport convoité dégage du 8% net. Si vous mettez dans l’opération

20 000 d’apport, ces 20 k seront donc placé à 8% bien loin des 2,5 % d’une assurance vie en Euros.

N’oubliez pas non plus qu’un immeuble est un actif tangible contrairement au cash qui reste en banque.

Vous connaissez désormais les risques de laisser trop de cash à la banque. La Grèce, le Venezuela, l’Argentine ça vous parle ?

Une petite astuce pour les grincheux qui veulent garder quand même leur cash. Je fais ça depuis toujours et c’est ce qui m’a permis d’avoir un train de vie sympa depuis quelques années :

Demander au banquier un report de remboursement en capital. C’est à dire que si vous arrivez à négocier avec le type à la cravate en face de vous un report de 24 mois par exemple, vous pouvez encaisser des loyers sans rembourser votre prêt pendant 2 ans voire plus (Hormis l’assurance pour les reports totaux ou l’assurance + interets pour les reports partiels)

C’est magique. Bon, attention, le capital emprunté n’est pas amorti pendant ce temps, mais vous allez ainsi très rapidement pouvoir vous reconstituer l’apport que vous avez mis dans l’opération.

Si j’ai une tendance au pessimisme sur le sujet des emprunts, c’est que mes clients se prennent des claques monumentales en ce moment, les refus de prêts fusent. Voyez cet extrait de conversation SMS avec Michaël, qui rame pour se faire financer son deuxième immeuble…

Et pourtant je peux vous dire que les projets que l’on cherche à faire financer sont rentables (tous en auto-financement en ne prenant que 70% des loyers encaissés).

Je peux aussi vous dire que mes clients ont pour la plupart de très bon profils.

J’en discutais l’autre jour lors d’une visite d’un immeuble de rapport avec la directrice d’une agence d’un grand groupe immobilier.

Elle sortait la veille d’une « réunion de crise » avec les fondateurs du réseau national.

Même constation, le taux de refus de prêts augmente de façon dangereuse au sein de cette enseigne nationale.

Les banquiers sont débordés de demande de prêts ou de renégociation. Normal, le marché immobilier se porte à merveille, le nombre de compromis de vente augmente.

Les temps de réponse augmentent en toute logique.

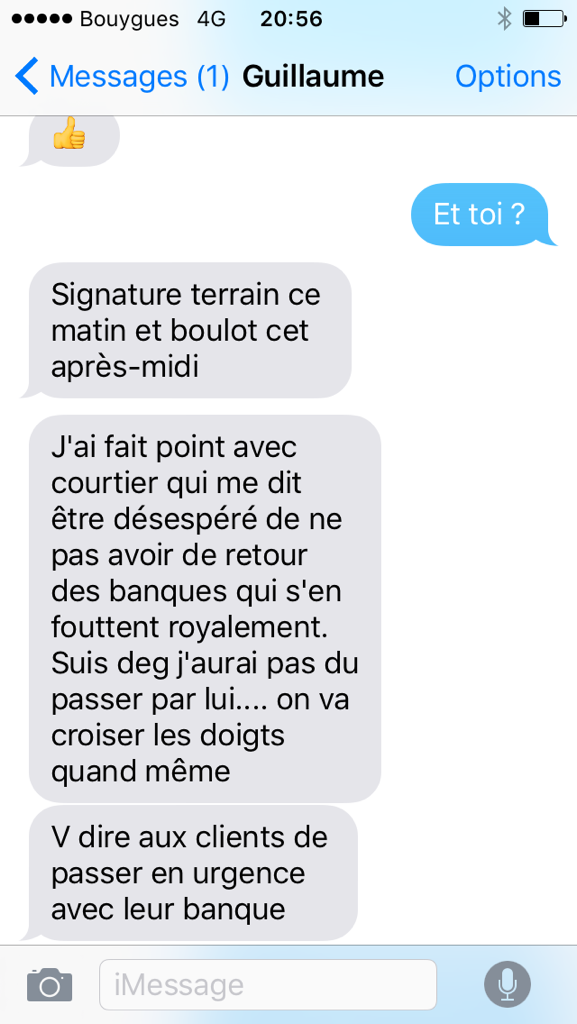

Les courtiers désespèrent également, voyez cette autre conversation récente avec mon acolyte Guillaume qui fait le même constat que moi :

A propos des courtiers. Je pense qu’ils font du super boulot si vous voulez acheter votre résidence principale et que vous avez un dossier bien propre. Typiquement le petit couple « Ikea » tout mignon avec 2 jobs en CDI et de l’apport personnel, client idéal du banquier.

Pour nous les investisseurs et surtout les multi-investisseurs, passer par un courtier n’est pas forcément judicieux. Je sais que je vais encore déranger en disant ça mais j’assume.

Le courtier est un être humain et va privilégier les dossiers simples et faciles (et on ne peut pas l’en blâmer).

Nous les multi-investisseurs, avons sous le bras des dossiers épais et complexes à analyser. Si notre dossier « prise de tête » tombe sur le bureau du banquier via un courtier un soir en fin de journée, il est tentant de mettre directement un beau tampon « refusé » plutot que de se lancer pendant 2 heures dans une analyse et des rapprochement bancaires complexes. Tout ça pour gagner des queues de cerise et « recruter » un nouveau client trop averti et futé pour se faire rouler dans la farine avec des produits bancaires hors de prix et inutiles… Clairement, nous ne sommes pas le « client idéal ».

C’est pourquoi je pense qu’aujourd’hui il faut priviligier la relation humaine et rencontrer directement le banquier pour vous présenter et essayer de construire une relation de long terme.

J’ai aussi remarqué qu’il est bien plus simple de se faire financer son premier immeuble, voire un deuxième que les suivants… et ceci, même si vous montrez «patte blanche » à votre banquier avec une bonne gestion. Votre encours grimpe, et votre dossier est de plus en plus complexe à mesure que vous achetez de nouveaux immeubles… encore une fois, vous avez intérêt à être dans les « petits papiers » de votre banquier.

Je me suis même déjà demandé si ça ne gênait pas certaines banques, ces investisseurs qui cherchent à utiliser les banques pour sortir du système. Ok, ça fait un peu théorie du complot, mais c’est parfois troublant…

Il faut être très averti et organisé pour décrocher le Saint Graal du prêt bancaire.

Si vous êtes un peu perdu et que vous voulez aller plus loin, Jérôme Yvon (un investisseur chevronné) a fait un super boulot avec une formation toute fraiche (sortie le 3 mars) et très complète. Il s’agit d’un atelier en ligne pour vous constituer un gilet pare-balles sur mesure en kevlar avant de vous pointer chez votre banquier. Cliquez ici pour en savoir plus.

Je vous souhaite de trouver la bonne affaire et de décrocher ces Pxxxxxx de prêts !

Et si votre banquier est une perle, je veux bien ses coordonnées 😉

Très bel article Guillaume qui remet les pendules à l’heure…

1) mettre un apport pour débloquer une situation de refus bancaires est intelligent. Si c’est nécessaire pour acheter mes prochains immeubles, augmenter mon cash-flow et devenir financièrement indépendant, je n’hésiterai pas un instant. Il ne faut pas rester borné, même si on lit partout qu’il faut investir sans apport !

2) obtenir un financement n’est pas facile. Investir est un parcours de combattant. Et quand tu es multi-récidiviste, si tu n’as pas un minimum d’esprit combattif, passe ton chemin…. J’ai aussi l’exemple d’un ami investisseur qui malgré un immeuble qui crachait + de 2000€/mois de CF s’est pris refus sur refus ! Heureusement qu’il n’a rien lâché. Il a démarché plus de 15 banques….

D’ailleurs une alternative à la mise d’un apport lui a été demandée : le nantissement des frais de notaire. Au lieu de mettre cash un apport pour le financement, la banque bloque sur un compte l’équivalent des frais de notaire le temps de l’amortissement de ces frais.

Hello Bruno,

Tu dors jamais la nuit ! Commenter sur le blog à 2h56….quelle passion ! 🙂

Le nantissement peut être une solution en effet pour ceux qui ont du cash de disponible. Pour les autres il faudra se serrer la ceinture…

P….N de Rat race…. ! Je commence à 3h30 en ce moment

Merci Guillaume pour cet article.

C’est ce que je me disais l’autre jour, l’accord de prêt est inversement proportionnel au taux pratiqué.

Comme les banques financent le risque avec le taux d’emprunt, vu que les taux actuels sont ridicules elles n’ont pas de marges de manœuvre pour financer ce risque, d’où les refus en pagaille.

Je suis actuellement dans cette situation. Refus sur refus. Trop d’encours et taux d’endettement « hors normes ». Pourtant le montant à financer est ridicule, 55k€ dont 15k€ de travaux. J’ai demandé à plus de 15 banques et aucunes n’a voulu me suivre.

Pour répondre à ta question sur la théorie du complot, j’ai eu comme réponse que l’on ne pouvait pas s’enrichir sur le dos des banques. C’est sympa comme remarque après les cinq premières minutes d’entretien.

Apparemment les garanties des banques ont aussi changé dans pas mal d’enseigne. Elles passent quasiment toutes par une société de cautionnement et plus en PPD ou hypothèque.

Bonne continuation et continu ce blog qui est génial

Merci à toi !

Je constate grosso modo la même chose.

Vivement que les taux remontent alors ? ! 🙂

On aurait jamais imaginé dire ça hein!! « Vivement que les taux remontent » 🙂

en effet, c’est triste, mais c’est le jeu. Je suis d’accord avec toi, vaut mieux mettre de l’apport que rater une bonne affaire, surtout si on a du cash à foison

Salut Guillaume

Je confirme refus de la banque alors que mon nouveau projet immeuble de 6 appartements crash 1000€ de cash flow !

Je suis ds une impasse licencié depuis janvier je souhaite m investir à fond et reste bloqué car pas de CDI de m…

Que faire rependre le salariat pour continué à pouvoir investir ?

Slts d Alsace

Hello Patrick,

Je suis moi même resté salarié assez longtemps dans l’unique but d’avoir un CDI pour réaliser mes investissements locatifs.

Et crois moi j’avais vraiment un boulot de merde dans la grande distribution.

Je tenais le coup car je savais que j’étais en train de me construire à moyen terme ma liberté financière.

Bonjour guillaume,

Très bel article, encore une fois 🙂

J’aimerais te donner mon avis sur les courtiers :

Un bon courtier (le mien par exemple) a des contacts privilégiés avec des spécialistes du crédit internes aux banques.

Étant rémunéré grâce à ton prêt, il vendra ton produit de la meilleure façon car il saura comment l’exposer a son interlocuteur.

Le conseiller standard (y compris le conseiller patrimoine) n’est pas celui qui décide, même convaincu il passera en commission pour l’acceptation d’un dossier difficile. Auras-t-il les même liens et la même façon de vendre que le courtier ? C’est la loterie.

Le courtier aura un intérêt à se battre pour toi tandis que le conseiller, spécialiste en produits et assurances, n’y gagnera rien. Lui préférera les dossiers simples tandis qu’un courtier (toujours un bon) voudra se battre pour son chiffre.

Je pense qu’il es plus avantageux de faire le tour des banques avec un dossier simple à fort potentiel. Même en le présentant mal, les banques l’accepterons sans difficulté et se feront de la concurrence. Le courtier n’obtiendra pas forcément équivalent, même avec une relation banquaire privilégiée, ou alors pas mieux.. (auquel il faut ajouter sa com)

Après je dis ça mais je n’ai pas beaucoup eu de dossiers simples…^^

Bien à toi.

Pierre

Bonjour Pierre,

Merci pour ton commentaire.

Je pense que le courtier étant payé uniquement au résultat vas privilégier les dossiers les plus faciles pour encaisser rapidement et efficacement des honoraires.

S’il lui reste du temps, il s’attaquera ensuite aux dossiers complexes…

Malheureusement aujourd’hui toute la profession est noyée par un afflux de demandes !

Normal avec des taux si bas.

Salut Guillaume

Comme tu le sais j’ai la chance d’avoir ma soeur dans le monde des banques au CA spécialisée dans les crédits, donc cela aide bien.

Et là bonne nouvelle pour moi, travaillant dans la restauration j’ai la directrice de l’agence de ma soeur qui cherchait un lieu pour fêter la communion de sa fille, donc j’ai sauté sur l’occasion.

Je lui ai prévue des super tarifs de restauration,et des prix cassés pour les chambres.

Donc bien sûr lorsque je reviendrais la voir pour un crédit, elle se souviendra de mes efforts pour sa fille (unique) chérie.

Et bien sûr je travaillerais tout le weekend pour elle.

Olivier

Hello Olivier,

Cela s’appelle « travailler son réseau » 🙂

C’est sur du long terme que ça se construit et évidement ce genre d’événement marque bien les esprits.

Bonjour Guillaume,

Il est assez logique que les 3e et 4e prêts sont plus difficiles à obtenir que les premiers et la difficulté va croissant. Le problème pour la banque est que tu deviens de plus en plus dangereux pour elle. D’autre part, si tu as beaucoup de prêt, même avec du cash flow positif sur tous, si il y a un souci, cela risque d’être contagieux à l’ensemble. Par exemple, tu as des immeubles à Mulhouse et Peugeot modernise l’usine locale. Tous les biens de la région peuvent être affectés.

Un ami investisseur avec un historique XXL n’emprunte plus aujourd’hui à cause de cela.

Cordialement

Lionel

Bonjour Lionel,

Bien d’accord, il est indispensable à mon avis de diluer le risque géographique.

Tout miser sur une seule et même ville me semble dangereux surtout sur les villes de tailles moyennes.

Idem de mon coté, compromis signé fin novembre, toujours en attente de plusieurs retours de « OUI » ou « NON »…

Hello Christophe,

Hum….fin Novembre ! ça commence à être chaud, ton compromis doit être expiré….les vendeurs doivent bien stresser.

Courage et tiens nous au courant.

C’est une succession avec un seul héritier, et j’ai obtenu une prorogation jusque fin mars…

Aller défendre votre dossier au crédit mutuel avec business plan béton si ce n’est déjà fait…

Salut,

oui je l’ai fait auprès d’un directeur d’agence du credit mut, le gars m’a dit, bon dossier, bon feeling, mais encours trop important ( avec ce que j’ai déjà et le nouveau projet cela ferait 550K d’encours) alors que j’ai une bonne réserve d’épargne et que mon autre bien a plus d’un tiers de remboursé…

Bref « faisons de la résidence principal, ce sont des dossiers plus faciles… »

Hello Guillaume

super article comme d’hab, j’approuve à 100%

contrairement à ce que pensent la majorité des personnes les taux trop bas ne sont pas bons pour les investisseurs, les négo sont de plus en plus dure avec les banques, et c’est clair qu’ils ne se battent plus pour faire des prêts immo… les délais de réponse sont longs, ils croulent sous les dossiers, les contreparties demandées de plus en plus nombreuses, et les refus deviennent courants. On est plus vraiment en position de force.

Pour les convaincre il faut un bon dossier bien préparé, un apport devient quasi incontournable, et c’est clair que si vous leur prenez une assurance ou un forfait mobile, ils seront déjà plus open…

C’est le jeu… he he

quand les taux remonteront, ça changera surement un peu la donne

Bonjour Guillaume,

Un excellent article qui résume parfaitement la situation.

Propriétaire bailleur de 12 lots à travers trois immeubles dégageant du cash flow et cadre en cdi de 30 ans… je suis aujourd’hui bloqué par les banques. Meme si j’ai continué à avoir de très bonnes relations avec mon banquier, ce dernier m’a bloqué pour la dernière acquisition l’année dernière. J’ai réussi à le faire financer par le biais d’un banquier partenaire de l’agent immobilier ! Ce dernier était enthousiaste à l’idée de me récupérer mais quand je lui ai parlé de poursuivre mes investissements …. il m’a de suite arrêté alors que ce que je faisais était selon lui formidable!!!

Le problème est que j’ai un encours bancaire trop important pour ma seule petite tête … cela aurait été trop facile sinon de quitter la rate race !

Personnellement je pense revendre ma résidence principale car j’ai un beau potentiel de plus value et plus de crédit dessus. Je ne peux pas revendre mes immeubles car j’ai du déficit foncier encore à prendre (on ne peut pas bénéficier de tout non plus!)

Je pensais donc me lancer dans une activité marchand de biens petit à petit pour dégager du cash et réinvestir dans du locatif!

Je suis autrement en Gironde également !

Au plaisir de vous lire

Bonjour Guillaume, bonjour à tous.,

Voici ma stratégie concernant l’apport : NE PAS METTRE 1 CENT ! Quel que soit le taux et l’appétit des banques.

Pourquoi ? Je suis un multi-investisseur et j’investi aussi sur les marchés financiers. Donc si les banques ne veulent pas me financer, je proposerai de nantir une certaine somme durant un certain temps (à négocier sur un produit type assurance vie) ensuite je récupère mon cash pour faire soit un nouveau nantissement pour acheter de l’immobilier soit pour l’investir en bourse (après un crack comme en 2007/2008 c’est idéal). Un nantissement me semble être un bien meilleur argument qu’un apport car tu permet au banquier d’avoir l’argent dans sa banque durant un temps plutôt que chez le notaire ou les vendeurs.

Qu’en pensez-vous ?

Yves mesmentors.fr

Salut Guillaume,

C’est totalement vrai ce que tu dis.

J’ai fait le tour des banque, cela semble motivé au début, puis on sent que ça coince.

Même si on leurs porpose de nous récupérer en tant que client, avec chacun un cdi bien payé, une assurance vie + PEL.

Tout ça pour un achat de 42k€ + 40k€ de travaux !

Et ça me ferais mal au « c. » de « lacher » mon livret A ou autre, j’ai tendance à penser qu’il est important de diversifier ses investissements et de ne pas tout mettre dans l’immobilier !

Même la courtière de meilleur taux me « lache » c’est dire…

Et notre banque nous dit : 30% d’apport minimum pour de l’investissement locatif. D’autre, il faut qu on aille chez eux, d’autres le taux varie en fonction de ton apport, etc. Aucun ne te dis la même chose ! Quelque soit la banque !

Moi je me demande si elles ne sont pas toutes de mèche…

Bonjour Guillaume,

Bel article qui résume bien la situation. Une des choses les plus pertinentes que tu mentionnes, c’est que les banquiers sont débordés, et ne se prendront pas la tete pour faire aboutir un dossier s’il est un petit peu hors du commun.

J’ai un profil atypique, je suis Francais chef d’entreprise en Allemagne, et je suis donc résident fiscal Allemand.

Pour l’instant j’investis en France. La j’essaie de boucler un dernier projet, mais après je pense que je vais devoir investir en Allemagne.

-> Pour les banques Allemande: A moins d’avoir déjà un solide patrimoine immobilier sur le territoire, aucune chance d’obtenir un crédit pour un projet à l’étranger. Nouvelle directive européene apparement.

-> Pour les banques Francaises, mes revenus proviennent de l’étranger, donc c’est d’office 30% d’apport + Frais de notaire + frais annexes + 2 ans de mensualités bloqué sur un compte.

Crois moi c’est un casse tete dans ma situation. Plus de 30 refus de financement depuis février 2016. J’ai quand meme réussi un bel investissement en immeuble de rapport en Janvier.

J’en arrive aux mêmes conclusions que toi (pour les profils atypiques ou dossiers un peu « compliqués »):

-> Pas de courtiers, construire une relation directe avec des banquier. Choisir des banques « régionales ». Personne ne pitchera mieux mon projet que moi meme.

-> Donner des contreparties (Assurance PNO, produits financiers chez eux etc).

-> Ecrire un dossier bancaire super clair, super facile à lire pour faciliter au maximum le boulot de notre banquier.

Continue comme ca,

A très vite,

Henri

Ps: S’il y en a qui investissent en France en tant qu’expat, ou qui investissent en Allemagne n’hésitez pas à me contacter.

Bonjour Henri, dans la même situation que toi, mais nous aux Pays-Bas. On peut échanger sur ton expérience d’investisseur non résident fiscal car je suis sur un projet d’achat d’immeuble de rapport en France avec un courtier international. Les banques locales françaises et d’autre courtier type Meilleur taux.com ne suivent pas car selon eux le dossier est trop complexe. Dans l’attente de te lire. M.D.

Bonjour Guillaume, je vais te donner l’avis d’un conseiller en gestion de patrimoine. Je pense être bien placé pour parler des banques puisque je travaille dans une grande banque française. J’ai souvent évoqué dans mes articles blog que le plus important est de construire une relation de confiance gagnant / gagnant avec son banquier. Donc ceux qui disent allez voir un courtier c’est bien….mais malheureusement chercher le prix à chaque fois ne permet pas de bâtir dans le long terme une belle relation ! Mes clients avec qui j’ai des relations durables n’ont aucun soucis pour que je les finance. Si en plus ils ont l’équivalent en épargne c’est 0 risques !

La banque gère le risque et regarde ses marges, si les deux critères sont satisfaisants, il n’y a aucune raison de dire non. J’ai également eu l’occasion d’échanger avec les lecteurs de mon blog pour leur évoquer l’importance d’avoir de l’argent placé dans sa banque. Au-delà du rendement, il faut savoir oublier un peu ses propres intérêts pour plaire à son banquier. Il faut savoir donner pour prendre, n’oublions que la relation est gagnant/gagnant. Avant de demander au banquier de faire des efforts, jouez-là intelligent et montrez que vous êtes professionnels (connaissance de votre dossier), finançable avec un risque maitrisé (épargne que vous placez chez lui) et ouvert aux contreparties commerciales. Ne venez comme je le vois de temps en temps en disant mon dossier mérite ce taux, en prenant meilleur taux.com comme la bible. D’ailleurs à ce sujet, le meilleur indicateur est empruntis puisqu’il affiche le taux médian et on se rend compte que c’est plus haut que meilleurtaux.

Pour résumer :

– soyez digne de confiance et pro

– pensez que votre banque doit faire une marge convenable (ne demandez pas le meilleur taux possible)

– épargnez dans votre banque pour améliorer votre cotation et devenez désirable et finançable (n’oubliez pas que les banques ont des critères à respecter et prêtent plus facilement et avec de meilleures marges si elles ont les dépôts de leurs clients)

– soyez ouvert aux contreparties commerciales

Dernier conseil, choisissez une banque où le niveau de décision est local et pas à 600KM par un analyste qui n’a aucune relation avec vous !

Bien dit,

je pense que effectivement nouer une relation de confiance avec son banquier est primordiale (plus que le 0.02 pt gagnés en passant par un courtier).

J’ai changé de banque dernièrement suite a un rachat, et bien juste pour faire » bonne impression » , montrer mon sérieux, plutôt que de partir sur un autre achat cette année, je vais attendre 1 an et lui montrer que mon compte peut grossir grâce aux investissements passés et que donc les prochains seront du même gabarit, en esperant une facilitée pour avoir un crédit

suis-je naïf?.

Oui tu es « naif » si tu es dans une grosse banque type BNP & co, où le conseiller n’a absolument aucune latitude car toutes les décisions sont gérées hors agence…

alors, une chance que j’ai d’habiter la campagne, et d’avoir une petite agence a CE a mon écoute

Veinard 😉

Bonjour à tous

Je pensais aussi que nouer une relation de confiance avec son banquier était important. J’ai ainsi acheté mes deux premiers immeubles de rapport avec la CE. J’ai joué le jeu en souscrivant des produits bancaires en domiciliant les revenus et en épargnant chez eux…. pour la troisième acquisition la directrice d’agence pensait que c’était dans la poche (toujours du cash flow sur les précédents biens epargne chez eux etc…) mais c’était oublier qu’il fallait l’accord de la délégation régionale dans mon cas et la caution crédit logement. La CE m’a lâché au prétexte que mon encours de prêt devenait trop important chez eux et je suis parti au CA qui m’a suivi….

Le CA était ravi et le conseiller m’a expliqué que c’était formidable d’utiliser ainsi l’effet de levier …. je n’ai pas tardé à lui proposer un autre investissement et il m’a de suite arrêté en me disant mais votre encours est bien trop important et lorsqu’il m’a proposé la renégociation des emprunts en cours avec la caisse d’épargne sa proposition était plus chère et il fallait hypothéquer les biens …

Morale de l’histoire je suis revenu à la CE qui sans aucun effort m’a fait une super proposition pour renégocier mes emprunts actuels ….

Bonjour, j’interviens tard sur cet article mais une mise à jour 2018 est intéressante 😉

De mon côté, j’en suis à mon 4e investissement locatif depuis 2001 : l’un est fini de payé, hourra !

Deux autres sont en cours et le 4e est sous compromis.

C’est un beau projet : Local commercial refait à neuf, en hyper-centre d’une ville de 40 000 hab avec bail de 12 ans dont 9 ans ferme d’une grande enseigne ET caution de la maison-mère internationale !

Renta 11.5% et cash flow : 1200€ / mois net d’impôt ! (SCI à l’IS).

Et bien je galère pour trouver un financement… que des refus sauf le CIC qui réfléchi à condition d’y mettre de l’apport (60 000 € donc 10% du montant).

Pour mon 3e achat, en 2017 (315 000 €), le 110% était passé sans soucis en 3 jours !!!

Je confirme donc que l’apport est de plus en plus souvent nécessaire. Mais je trouve ça normal . En tout cas, je sais que j’aimerai conserver mon épargne mais cette une très belle affaire et je serai idiot de rester buté !

Bonne journée à tous, Benoit